Chinesische Automarken in Europa – Entwicklungen, Herausforderungen und Zukunftsperspektiven

Präsentiert durch Antti Wolk zur AMR 2025 in Peking

Am 31. März 2025 präsentierte Antti Wolk, Geschäftsführer von Wolk & Nikolic After Sales Intelligence, auf der AMR Aftermarket-Konferenz in Peking seine Analyse über die Position chinesischer Automobilhersteller auf dem europäischen Markt. Sein Vortrag mit dem Titel „Chinesische Automarken in Europa – Marktpräsenz, Herausforderungen und Perspektiven“ stützte sich auf fundierte Marktdaten und aktuelle Studien.

Marktanteil chinesischer Automarken in Europa: Noch gering, aber wachsend

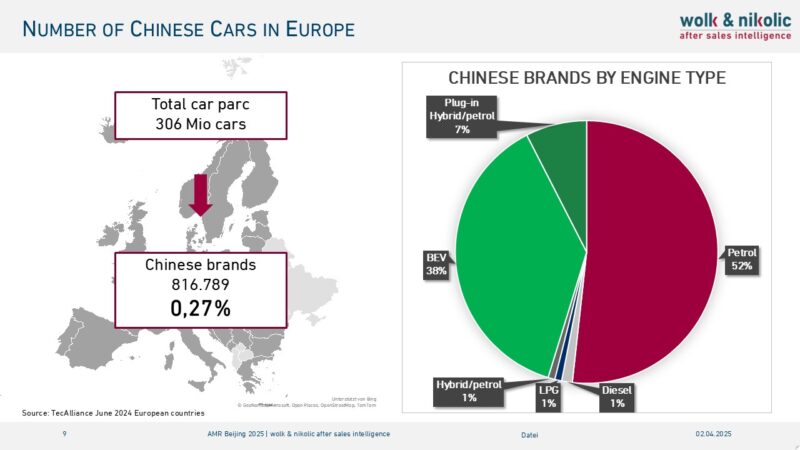

Trotz zunehmender Elektrifizierung im europäischen Fahrzeugmarkt bleibt der Anteil von BEVs (batterieelektrischen Fahrzeugen) weiterhin vergleichsweise niedrig – deutlich hinter China. Der Marktanteil chinesischer Marken in Europa liegt derzeit bei lediglich 0,27 % der insgesamt 306 Millionen zugelassenen Fahrzeuge.

Ein bemerkenswerter Aspekt: Nur etwa die Hälfte der chinesischen Fahrzeuge in Europa sind vollelektrisch. Das liegt vor allem am hohen Anteil der Marke MG, die rund 80 % der chinesischen Fahrzeuge ausmacht und überwiegend Fahrzeuge mit Verbrennungsmotor verkauft. Dahinter folgen Polestar und Lynk & Co, während Marken wie BYD, NIO oder XPeng aktuell noch eine untergeordnete Rolle spielen.

Erste Anzeichen einer Trendumkehr?

Die Zulassungszahlen aus dem Februar 2025 zeigen eine mögliche Kehrtwende:

Während der Gesamtmarkt um 2,5 % gegenüber dem Vorjahr zurückging, stieg der Anteil an BEVs um 16 % und der Anteil chinesischer Marken um 46 %. Auch wenn die absoluten Zahlen noch niedrig sind, deutet der Trend auf steigendes Interesse hin.

Ein weiteres Novum: Volkswagen überholte Tesla als führenden BEV-Hersteller in Europa – erstmals seit Jahren. Der Rückgang von Tesla (minus 44 %) wird mit den politischen Aktivitäten von Elon Musk in Verbindung gebracht. Das unterstreicht, wie wichtig es ist, als Marke stabil und unpolitisch im europäischen Markt aufzutreten – idealerweise mit lokaler Produktion.

Was bei der ersten Welle schiefgelaufen ist

Viele chinesische Marken folgten dem Beispiel von Tesla und setzten auf einen direkten Onlinevertrieb. Doch im Gegensatz zu Tesla fehlte es an Markenbekanntheit, Vertrauen und Reputation – alles essenziell für eine Online-Kaufentscheidung.

Nur Marken mit europäischem Erbe wie MG, Polestar und Lynk & Co konnten auf bestehende Händlernetzwerke setzen – und verzeichnen deshalb auch die höchsten Marktanteile unter den chinesischen Marken.

BYD ging zunächst eine breite Partnerschaft mit dem Generalimporteur Hedin ein, beendete diese aber 2024 und setzt nun auf lokale Partnerschaften mit mittelgroßen und kleinen Händlern. Das könnte sich als Vorteil erweisen, da kleinere Partner oftmals engagierter mit neuen Marken zusammenarbeiten.

Auch NIO und XPeng haben dazugelernt und beginnen den Aufbau klassischer Händlernetze. Aiways und Zeekr versuchen, über reine Onlineverkäufe mit Servicepartnerschaften (z. B. ATU oder Mekonomen) den Markt zu erschließen – ein interessanter Ansatz, aber bisher mit begrenztem Erfolg im Verkauf.

Preisgestaltung: Erwartung und Realität

Chinesische Fahrzeuge werden oft mit der Erwartung verbunden, günstiger als europäische Modelle zu sein. Das trifft zwar in Teilen zu, aber nicht in dem Maße, dass es einen klaren Wettbewerbsvorteil darstellt.

Zudem haben viele Kunden gehofft, dass chinesische Fahrzeuge mit modernster Ausstattung und digitaler Technik überzeugen – ein Versprechen, das MG und BYD in der ersten Welle nicht einlösen konnten.

Die zweite Welle chinesischer Fahrzeuge könnte hier Abhilfe schaffen, indem sie stärker auf Preis-Leistungs-Verhältnisse und die Erwartungen europäischer Kunden eingeht.

Marketing: Beispiel BYD und was man daraus lernen kann

Ein zentrales Problem war das fehlende Marketingverständnis. Beispiel: BYD sponserte die Fußball-Europameisterschaft 2024 und warb mit dem Slogan No.1 NEV Maker Doch kaum ein Zuschauer wusste, was BYD ist, wie man es ausspricht oder was „NEV“ bedeutet. Eine Chance zur Steigerung der Markenbekanntheit wurde damit weitgehend vertan – es gab keine Möglichkeit, die Fahrzeuge zu erleben oder zu testen.

Das zeigt deutlich wie wichtig lokal abgestimmte Marketingstrategien sind.

Marktforschung: Wie denken Händler und Fahrer in Deutschland?

- Eine Umfrage von Wolk & Nikolic unter 1.200 Personen in Deutschland (darunter 100 Autohäuser, 100 freie Werkstätten und 1.000 Autofahrer) zeigt:

- Nur 25 % der Betriebe sind offen für Kooperationen mit chinesischen Marken (2023 waren es noch 38 %).

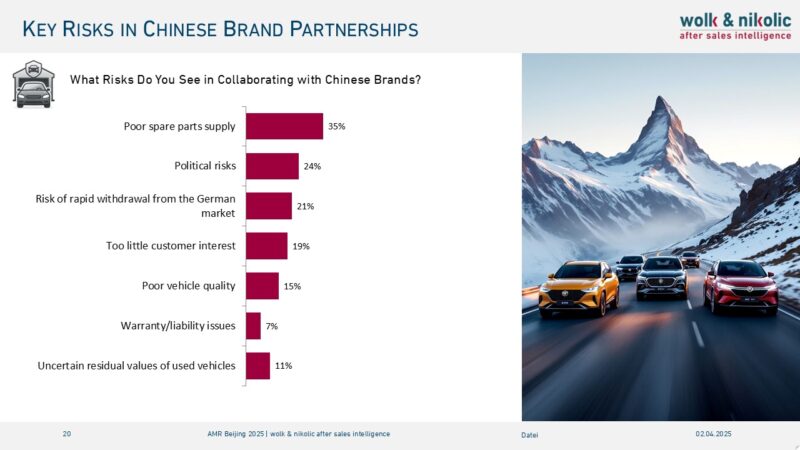

27 % der Autofahrer könnten sich vorstellen, ein chinesisches Auto zu kaufen – vor allem wegen des guten Preis-Leistungs-Verhältnisses und der modernen Ausstattung. - Als Hinderungsgründe werden politische Vorbehalte und die schlechte Ersatzteileversorgung genannt.

Die Kaufbereitschaft für Vollelektrische Fahrzeuge bleibt auf niedrigem Niveau

Auch beim Thema Antrieb zeigt sich Zurückhaltung: Nur 10 % bevorzugen reine Elektroautos, 12 % Plug-in-Hybride. Bei der hypothetischen Frage nach einem reinen E-Auto würde nur 4 % der Befragten BYD wählen. Der Wettbewerb ist durch die erfolgreichen EV Modelle der europäischen Hersteller deutlich stärker geworden.

Perspektive: Die zweite Welle chinesischer Marken kommt

Trotz dieser Herausforderungen ist die Zuversicht groß:

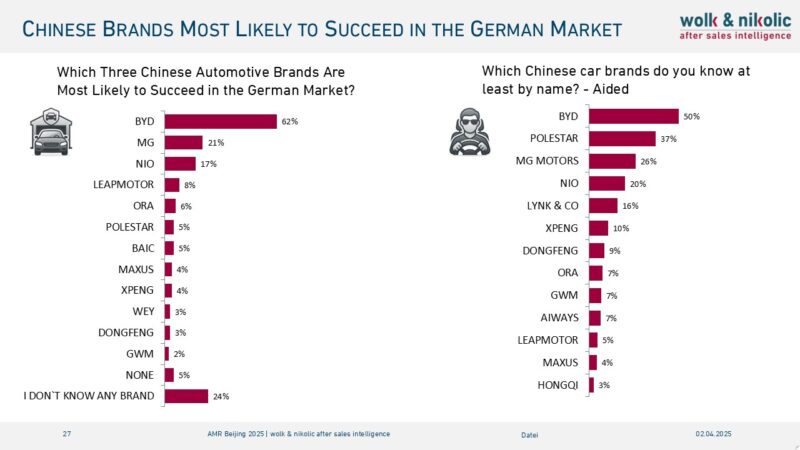

70 % der Händler und 61 % der Autofahrer glauben, dass sich chinesische Marken langfristig auf dem europäischen Markt etablieren werden. BYD wird dabei als aussichtsreichster Kandidat gesehen, wenn es gelingt, aus den Fehlern der ersten Welle zu lernen.

Damit die zweite Welle erfolgreicher wird, sollten chinesische Hersteller auf folgende Punkte setzen:

- Aufbau starker Händlernetzwerke in Europa

- Stärkung von Markenimage und Vertrauen

- Echte Preisvorteile mit moderner Technologie kombinieren

- Investitionen in lokale Präsenz durch Fabrikationswerke

Europa ist ein komplexer Markt – der Einstieg ist schwer, aber nicht unmöglich. Wer es schafft, sich auf die regionalen Besonderheiten einzustellen, hat gute Chancen, sich langfristig zu etablieren.

Autor: Antti Wolk, Geschäftsführer bei Wolk & Nikolic After Sales Intelligence

Kontakt: antti.wolk@wolk-aftersales.de